Материальные расходы на УСН «Доходы минус расходы»

Главная проблема расходов УСН — они должны соответствовать закрытому перечню из ст. 346.16 НК РФ. Но в перечне есть материальные расходы, которые подходят к почти безграничному количеству ситуаций. Как ими пользоваться и почему не стоит относить к материальным расходам всё подряд — обсудим в статье.

Что такое материальные расходы

Цель материальных расходов — обеспечить бизнес всем необходимым для главного: производства, продажи товаров или выполнения услуг. Вот три показательных примера:

Художник разрисовывает футболки авторскими принтами. Белые футболки, краски, кисточки, термопресс для нанесения рисунков — это материальные расходы.

Пара предпринимателей производит авторскую камбучу. Кроме чайных грибов и чая к материальным расходам относятся бутылки, подарочные коробки и стоимость доставки.

Для строительной бригады кроме досок, окон, дверей, монтажной пены к материальным расходам относится спецодежда, дрели, шуруповёрты и другие инструменты дешевле 100 тыс. ₽

Если предмет дороже 100 тыс. ₽, расходы на него не считаются материальными. Это основное средство со своими правилами учёта, которым мы посвятили отдельную статью.

Перечень материальных расходов

Перечень приведён в ст. 254 НК РФ. Для УСН он такой же, как для налога на прибыль:

— Материалы для оказания услуг, производства товаров и их упаковки.

— Инструменты, инвентарь и спецодежда.

— Топливо, вода и энергия для производства.

— Работы производственного характера: перевозка, контроль, обслуживание ОС и т.д.

Что такое работы производственного характера

Когда для производства изделия или выполнения работ не хватает собственных возможностей, компании нанимают внешних специалистов.

Например, компания создаёт видеоконтент. У подрядчиков заказывает спецэффекты, графику, передаёт им часть монтажа — это всё работы производственного характера. Они связаны с основной деятельностью компании, поэтому учитываются в налоге как материальные расходы — см. письма Минфина от 21.03.2018 № 03-11-06/2/17849 и от 06.03.2019 № 03-11-11/14464.

Как учитывать материальные расходы

Соблюдайте общие требования для расходов: они должны быть экономически обоснованными и подтверждаться документами. Обязательно сохраняйте чеки, накладные и акты — часто налоговая запрашивает их вместе с КУДиР.

Порой необходимы и другие подтверждения. Например, руководитель цеха по производству дверей купил сотрудникам сотовые телефоны: 8 штук по 7 тыс. ₽. Налоговая пытается убрать их из расходов: сомневается, что они необходимы для бизнеса. Предприниматель отвечает: телефоны нужны, потому что работа разных отделов зависит друг от друга, им приходится постоянно обсуждать сроки и другие моменты. И прикладывает вместе с чеками и актами:

— приказ и соглашение о выдаче телефонов,

— договор о материальной ответственности с сотрудником,

— договор о корпоративной сотовой связи с провайдером,

— отчёты с распечаткой звонков за месяц.

В спорных случаях такая предусмотрительность поможет избежать доначисления налога. Поэтому, если вы сомневаетесь, можно ли учитывать затраты в материальных расходах, лучше проконсультироваться с бухгалтером и подумать, как подстраховаться.

На какую дату учитывать расходы

На дату, когда будут выполнены оба условия: вы уже сделали оплату и получили то, за что заплатили. Например, художник заказал термопресс, получил — и записал расход в КУДиР.

Ждать ввода в эксплуатацию не нужно. В этом плане правила для налога на прибыль и УСН отличаются. Для УСН действует ст. 346.17 НК РФ. На общей системе приходится помучиться: например, нельзя списать расходы на спецодежду при покупке, нужно выдать новый комплект сотруднику — и только после этого сделать запись в книге.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Спорные случаи

Улучшение условий труда сотрудников. Допустим, предприниматель позаботился о сотрудниках и купил вентиляторы, кулеры для воды, обогреватели. Вроде бы это материальные расходы. Но налоговая считает иначе — см. письмо ФНС 06.12.2013 № 03-11-11/53315. Хотя суды порой поддерживают предпринимателей.

Предпродажная подготовка. Предприниматель покупает оборудование или помещение для перепродажи. В этом случае стоимость ремонта можно списать в материальные расходы: см. письма Минфина от 22.12.2020 № 03-11-11/112445, от 20.12.2017 № 03-11-11/85174. Но лучше не ограничиваться накладными и отразить в документах, как именно вы использовали купленные материалы — налоговая может этим заинтересоваться.

Если возникают сомнения на счёт материальных расходов — лучше поискать информацию в интернете или обратиться к специалистам. Например, можно задать вопрос эксперту Эльбы, если вы пользуетесь тарифом «Премиум» — мы с радостью проконсультируем.

Статья актуальна на 26.05.2022

Порядок списания расходов при УСН «доходы минус расходы»

Списание расходов при УСН доходы минус расходы производится по правилам, указанным в ст. 346.16, 346.17 НК РФ. В данной статье описаны некоторые особенности признания расходов для расчета налоговой базы, раскрыты нюансы учета основных средств (ОС) на УСН.

Вам помогут документы и бланки:

В расчетах Вам поможет:

- Какие расходы учитывают при УСН

- Расходы на ОС

- Реализация ОС

- Итоги

Какие расходы учитывают при УСН

Закрытый перечень обоснованных и документально подтвержденных расходов, связанных с ведением предпринимательской деятельности, на которые «упрощенец», применяющий объект налогообложения «доходы минус расходы», может уменьшить свои доходы, приведен в ст. 346.16 НК РФ.

Отметим, что в 2021 году перечень расходов по УСН дополнен двумя новыми подпунктами, разрешающими учитывать:

- расходы на обеспечение мер по технике безопасности, предусмотренных НПА, и расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

- расходы на приобретение медизделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством, а также на сооружение, изготовление, доставку и доведение указанных медизделий до состояния, в котором они пригодны для использования.

Учесть эти затраты можно уже в налоговой базе 2021 года (п. 8 ст. 10 закона от 02.07.2021 № 305-ФЗ).

Советуем также посмотреть рекомендации по учету расходов, понесенных из-за эпидемии COVID-19, от экспертов КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

Расходы нужно учитывать в таком порядке:

- Материальные расходы признаются в момент погашения задолженности перед поставщиком. В частности, материалы должны быть полностью оплачены независимо от даты их списания в производство и даты реализации продукции, на которую были использованы эти материалы.

- На оплату труда — в момент выплаты задолженности персоналу.

- По уплате процентов — в момент их оплаты.

- По оплате работ, услуг — в момент погашения задолженности за выполненные работы, оказанные услуги.

- Товары — оплаченные расходы на закупку товаров учитываются при определении налогооблагаемой базы по мере реализации этих товаров покупателям.

- Налоги и сборы — в размере фактической уплаты.

- Затраты на покупку ОС учитываются в порядке, установленном п. 3 ст. 346.16 НК РФ.

Как учесть расходы на программное обеспечение и создание сайта, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Расходы на ОС

Порядок включения в расходы затрат по ОС зависит от того, когда они были куплены:

- В момент, когда налогоплательщик уже находился на УСН.

- До перехода на режим УСН.

«Упрощенцем», применяющим режим УСН по разнице доходов и расходов, списание вложений в покупку ОС производится с момента ввода ОС в эксплуатацию на последний день отчетного периода, в котором этот ввод состоялся, в размере фактической оплаты.

ВАЖНО! ОС могут быть взяты в расходы только при условии, что они используются в предпринимательской деятельности «упрощенца» (подп. 4 п. 2 ст. 346.17 НК РФ). ОС, приобретенные для иных целей, базу по УСН уменьшать не могут.

Аналогично принимается на расходы и НДС, включаемый в первоначальную стоимость ОС и уплаченный при его покупке.

При покупке ОС налогоплательщиком до момента его перехода на УСН признание расходов обусловливается сроком полезного использования ОС. Данный срок устанавливается в соответствии со ст. 258 НК РФ и классификацией ОС.

При определении срока как продолжающегося 3 года и менее списание остаточной стоимости ОС производится последним числом каждого квартала в течение первого года применения режима.

При установлении срока продолжительностью от 3 до 15 лет включительно списание на расходы остаточной стоимости ОС производится в таком порядке: в первый год применения описываемого режима списывается 50% остаточной стоимости ОС, во второй — 30%, в третий — оставшиеся 20%.

Если для объекта основных средств срок полезного использования свыше 15 лет, то списание остаточной стоимости производится в течение первых 10 лет применения УСН.

ОБРАТИТЕ ВНИМАНИЕ! При переходе на УСН-режим НДС, уплаченный при приобретении ОС, следует восстановить с учетом остаточной стоимости ОС и уплатить в бюджет. Это необходимо сделать в последнем налоговом периоде перед использованием спецрежима.

Величина остаточной стоимости основных средств, которая может быть учтена в расходах для целей исчисления УСН, определяется по правилам, указанным в п. 2.1 ст. 346.25 НК РФ, и зависит от налогового режима, на котором налогоплательщик находился до перехода на УСН с объектом «доходы минус расходы».

Если до перехода на УСН с объектом «доходы минус расходы» налогоплательщик применял УСН с объектом «доходы», то остаточная стоимость основных средств не определяется. Если до перехода на УСН с объектом «доходы минус расходы» налогоплательщик применял общую систему налогообложения, то остаточная стоимость оплаченных основных средств определяется на дату перехода на УСН как разница между ценой приобретения (сооружения, изготовления, создания) основного средства и суммой начисленной амортизации по правилам гл. 25 «Налог на прибыль» НК РФ.

Если до перехода на УСН с объектом «доходы минус расходы» налогоплательщик применял ЕНВД, то остаточная стоимость на дату перехода на УСН формируется как разница между ценой приобретения (сооружения, изготовления, создания) основного средства и суммой начисленной амортизации по правилам бухгалтерского учета за весь период применения ЕНВД.

Реализация ОС

При реализации ОС необходимо учесть срок полезного использования ОС и момент его реализации. Такое же правило работает при любом выбытии ОС, кроме его утраты (например, при передаче ОС в уставный капитал другой фирмы).

В некоторых случаях потребуется пересчет базы по УСН за периоды, в которых были учтены расходы на приобретение реализуемых ОС. Так следует сделать при одновременном выполнении следующих условий:

- Срок полезного использования ОС определен до 15 лет включительно, и срок с момента его приобретения (и списания стоимости покупки в расходы) — меньше 3 лет.

- Срок полезного использования ОС — более 15 лет, и срок с момента его покупки — меньше 10 лет.

Корректировать налогооблагаемую базу следует в следующем порядке:

- Исключить все учтенные затраты по ОС из расходов тех лет, когда они учитывались при расчете УСН.

- Включить в расходы помесячно сумму начисленной амортизации по правилам, установленным ст. 259 НК РФ за период использования ОС, причем недоамортизированная часть ОС не может быть включена в расходы.

- Рассчитать и дополнительно заплатить в бюджет сумму налога по УСН и пени за те периоды, когда расходы на ОС были включены в расходы на уменьшение налога.

- Сдать уточненную налоговую декларацию за те периоды, в которых были учтены расходы на реализованное ОС.

Как учесть продажу основного средства при УСН, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

ООО «Вымпел», находящееся на УСН, в сентябре 2022 года приобрело станок для резьбы по дереву стоимостью 449 988 руб. без НДС. В октябре 2022 года станок был полностью оплачен и введен в эксплуатацию. ООО «Вымпел» утвердил срок эксплуатации для целей расчета амортизации — 84 месяца.

Стоимость станка в сумме 449 988 руб. была включена в расходы по УСН.

В июне 2023 года ООО «Вымпел» продало станок по цене 300 000 руб.

В июне 2023 года бухгалтер ООО «Вымпел»:

- Исключил из расходов прошлого 2022 года издержки на покупку станка в сумме 449 988 руб.

- Учел в расходах предыдущего, 2022, года амортизацию по станку за 2 месяца (ноябрь и декабрь) 2022 года: 10 714 руб. (ежемесячная амортизация составляет 449 988 / 84 = 5 357 руб., за 2 месяца сумма начисленной амортизации равна 5 357 × 2 = 10 714 руб.).

- Пересчитал и доплатил налог за прошлый 2022 год. Сумма налога к доплате составила (449 988 – 10 714) × 15% = 65 891 руб.

- Рассчитал и уплатил пени.

Предположим, что доплата налога была произведена 17.06.2023. Количество дней просрочки с 28.03.2023 по дату доплаты УСН = 82 дня.

Рассчитать сумму пени вам поможет наш Калькулятор пеней.

- Сдал уточненку по УСН за прошлый 2022 год.

- Пересчитал в сторону уменьшения на сумму начисленной амортизации за 6 месяцев (январь – июнь) авансовые платежи по УСН за 2023 год .

Итоги

Списание расходов при УСН «доходы минус расходы» производится по закрытому перечню, установленному НК РФ. При включении в расходы тех или иных сумм следует руководствоваться правилами, изложенными в ст. 346.17 НК РФ. Особенного внимания заслуживает порядок учета поступления и выбытия ОС при данном виде УСН, т. к. итоговый результат (налоговая база по УСН) будет зависеть и от срока полезного использования, и от срока фактического владения объектом ОС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Списание материалов в 1С 8.3 пошаговая инструкция

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Приглашаем на

бесплатный вебинар!

18 апреля в 11:00 мск

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

Списание материалов для основного производства

Списание материалов для вспомогательных производств

Списание материалов на общепроизводственные расходы

Списание материалов на общехозяйственные расходы

Списание материалов на расходы, связанные с реализацией готовой продукции

Выбытие материалов при их безвозмездной передаче

Списание стоимости материалов при их порче, хищении и т.д.

Списание материалов, утраченных в результате стихийных бедствий

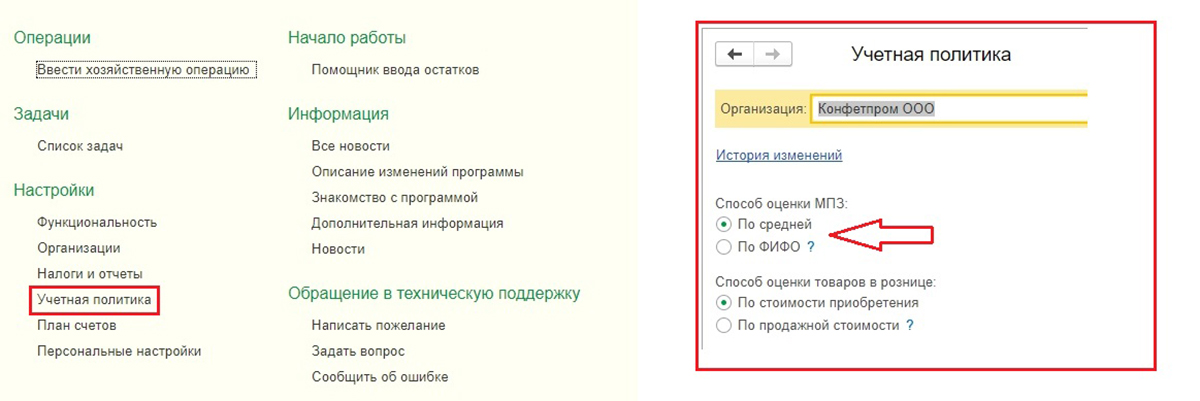

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

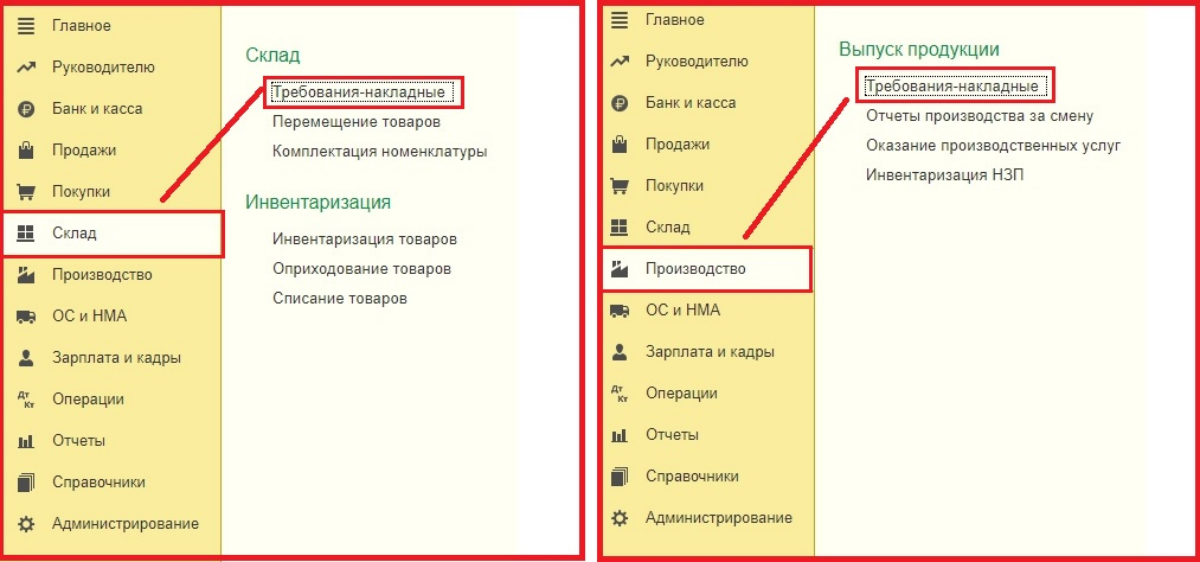

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

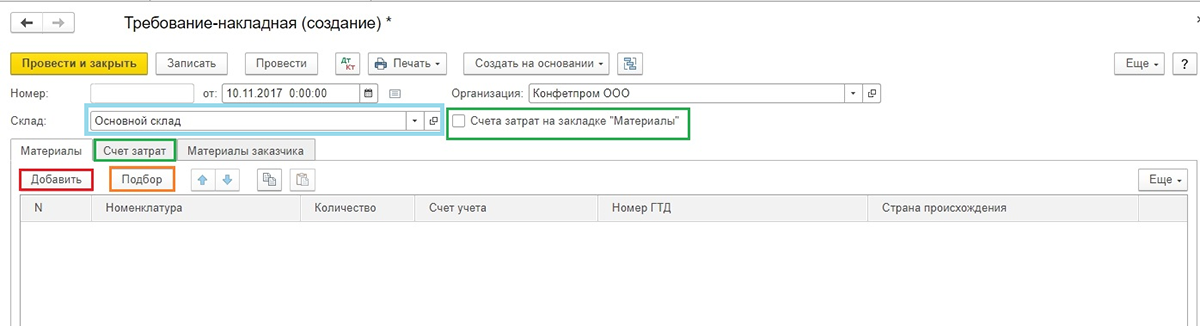

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

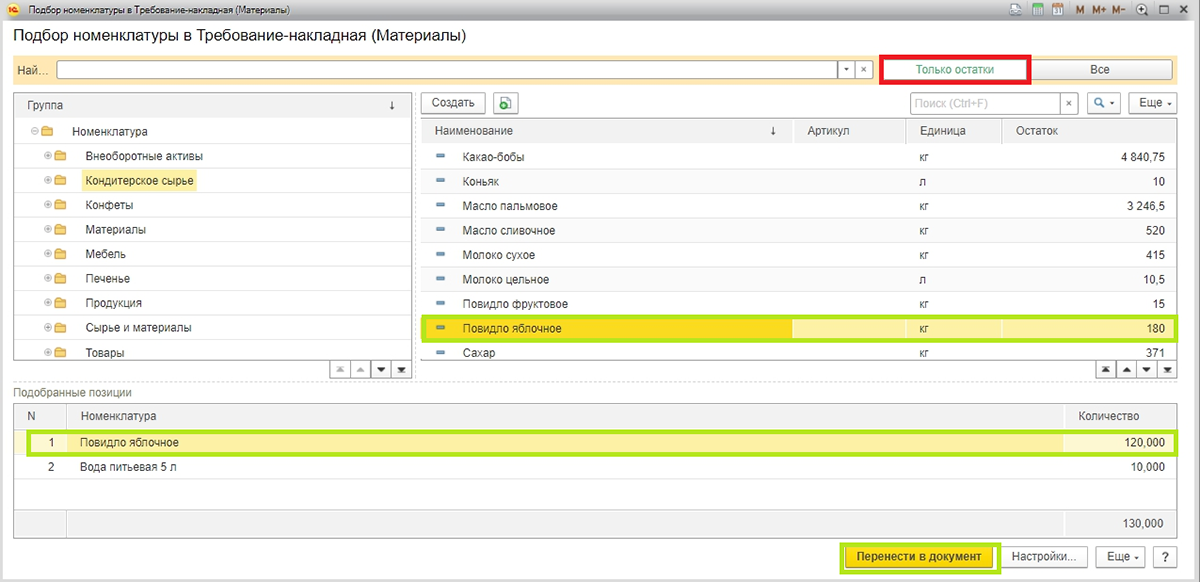

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

Алгоритмы расчета средней цены

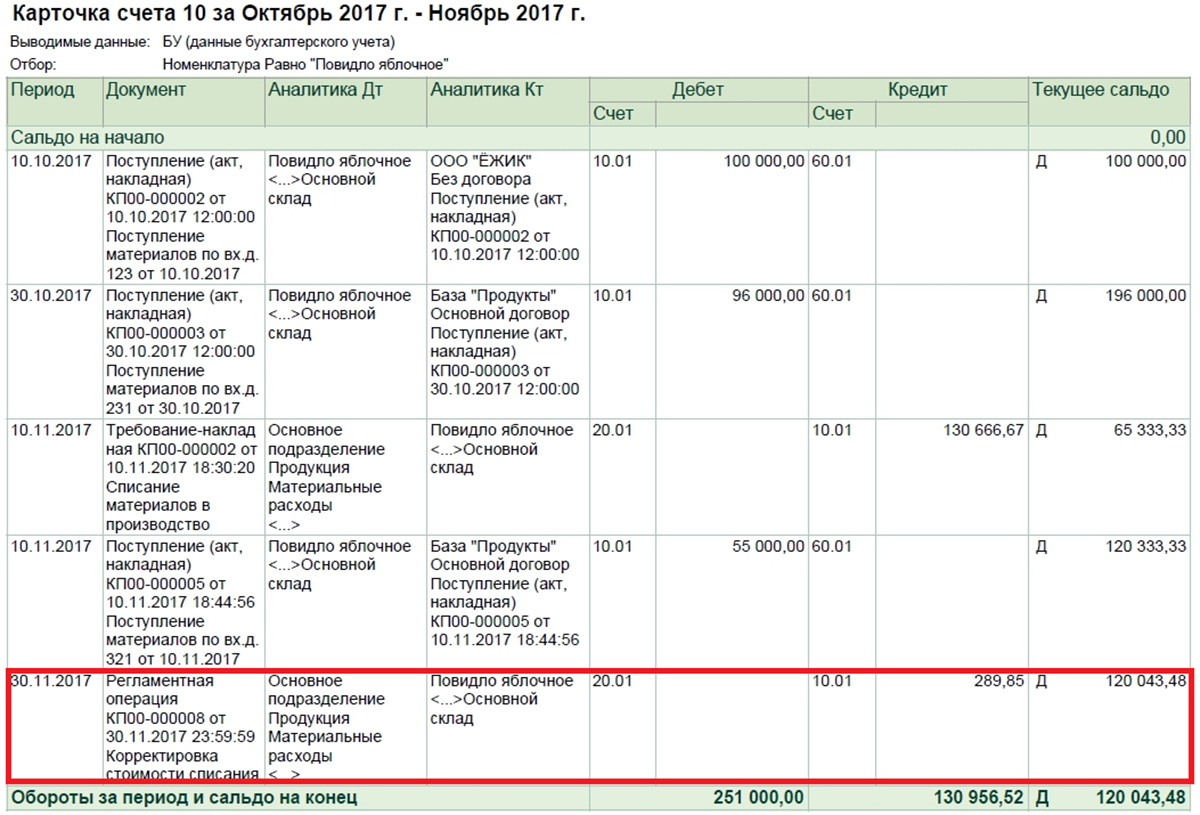

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

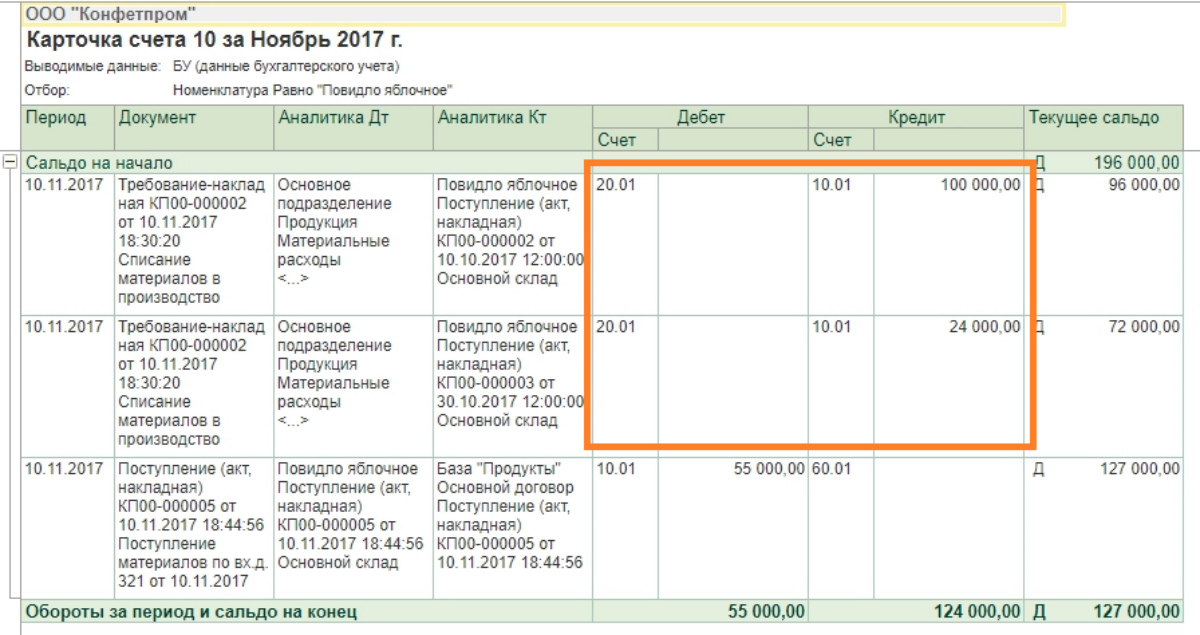

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Источник https://e-kontur.ru/enquiry/1637/materialnye-rashody-na-usn

Источник https://nalog-nalog.ru/usn/dohody_minus_rashody_usn/poryadok_spisaniya_rashodov_pri_usn_dohody_minus_rashody/

Источник https://wiseadvice-it.ru/o-kompanii/blog/articles/spisanie-materialov-v-1s-8-3-poshagovaya-instrukciya/

: Идеальное решение для экономии ресурсов")